住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、金利優遇やポイント還元などの特典があるのが魅力です。

ローン専用のカードを発行する必要がなく、キャッシュカードで借り入れや返済ができるので、

周囲にバレるリスクを低くできるのも魅力です。

住信SBIネット銀行カードローンは、審査結果により「スタンダードコース」か「プレミアムコース」かのいずれかに選別されることになります。

ただし、プレミアムコースの方がスタンダードコースよりも融資限度額は大きいので、収入や信用力、

返済能力が高いとプレミアムコースになりやすい可能性があるものです。

スタンダードコース・プレミアムコースのどちらになったかは、

住信SBIネット銀行の公式サイトのログイン後の「カードローン 残高・履歴」に表示されている内容で確認できます。

住信SBIネット銀行カードローンは、「2023年 オリコン顧客満足度ランキング 銀行カードローン」において

総合評価1位を4年連続で獲得しているのも信頼度が高いですね。

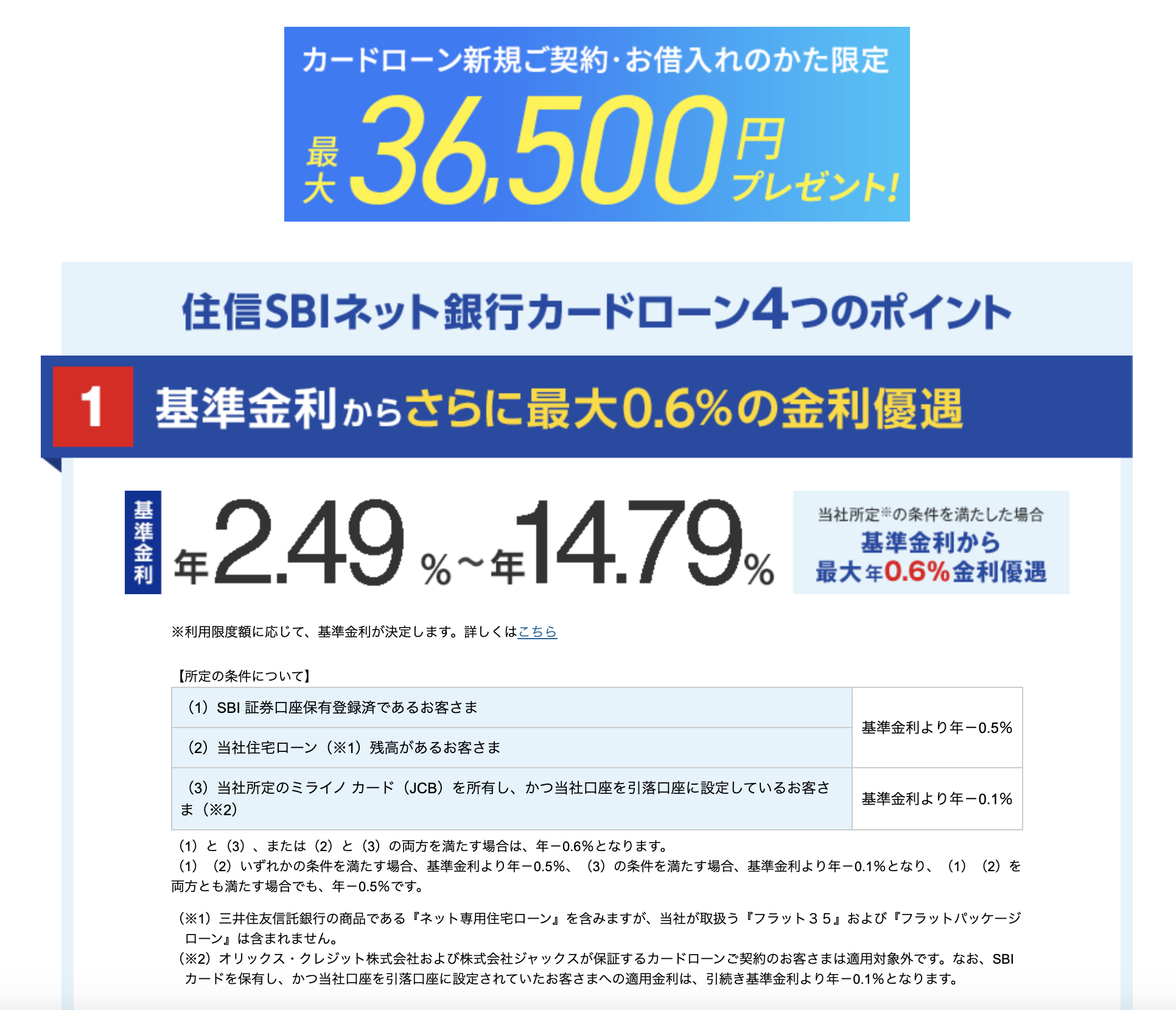

住信SBIネット銀行ユーザーの場合、最大年0.6%の金利優遇を受けられる点が魅力です。

SBI証券口座を保有しており、指定の住宅ローン残高がある人は年0.5%、ミライノカード(JCB)を保有して

住信SBIネット銀行口座を引落口座に設定している人は年0.1%の割引を受けられます。さらに両方の条件を満たしていれば最大年0.6%の割引です。

比較したほかのカードローンは金利優遇があっても年0.1〜0.5%程度だったので、金利を抑えたい人に向いています。

さらに利用限度額100万円以上の上限金利が年11.99%と低めな点も魅力です。

17社のカードローンを比較したところ、本商品は利用限度額100万円以上の上限金利が3番目に低い結果に。

上位2社と住信SBI銀行カードローンはすべて契約時に口座開設が必須なので、

もともと住信SBI銀行の口座を持っている場合は口座開設の手間もなく返済負担が軽くなります。

一方で、利用限度額100万円未満の上限金利は高めです。そのため100万円未満を借りようとしている人は、

JCBカードローンFAITHのように上限金利が低いカードローンがよいでしょう。住信SBIカードローン銀行の口座がない人は、

本商品より金利が低いソニー銀行カードローンから検討したほうがお得。

ATM無料回数に制限はありますが、低金利です。

カードレスで契約できる点もメリット。17社のカードローンのうち、カードレスを契約できた貸金業者は

住信SBIネット銀行と三井住友銀行だけでした。契約時にローンカードが郵送されないため、郵送物からバレる心配を減らせます。

ただし、在籍確認の電話がかかってくる場合があることはネック。

原則電話による在籍確認を行っていないセブン銀行やJCBと比較して、

勤務先へカードローンの利用がバレるリスクがあります。

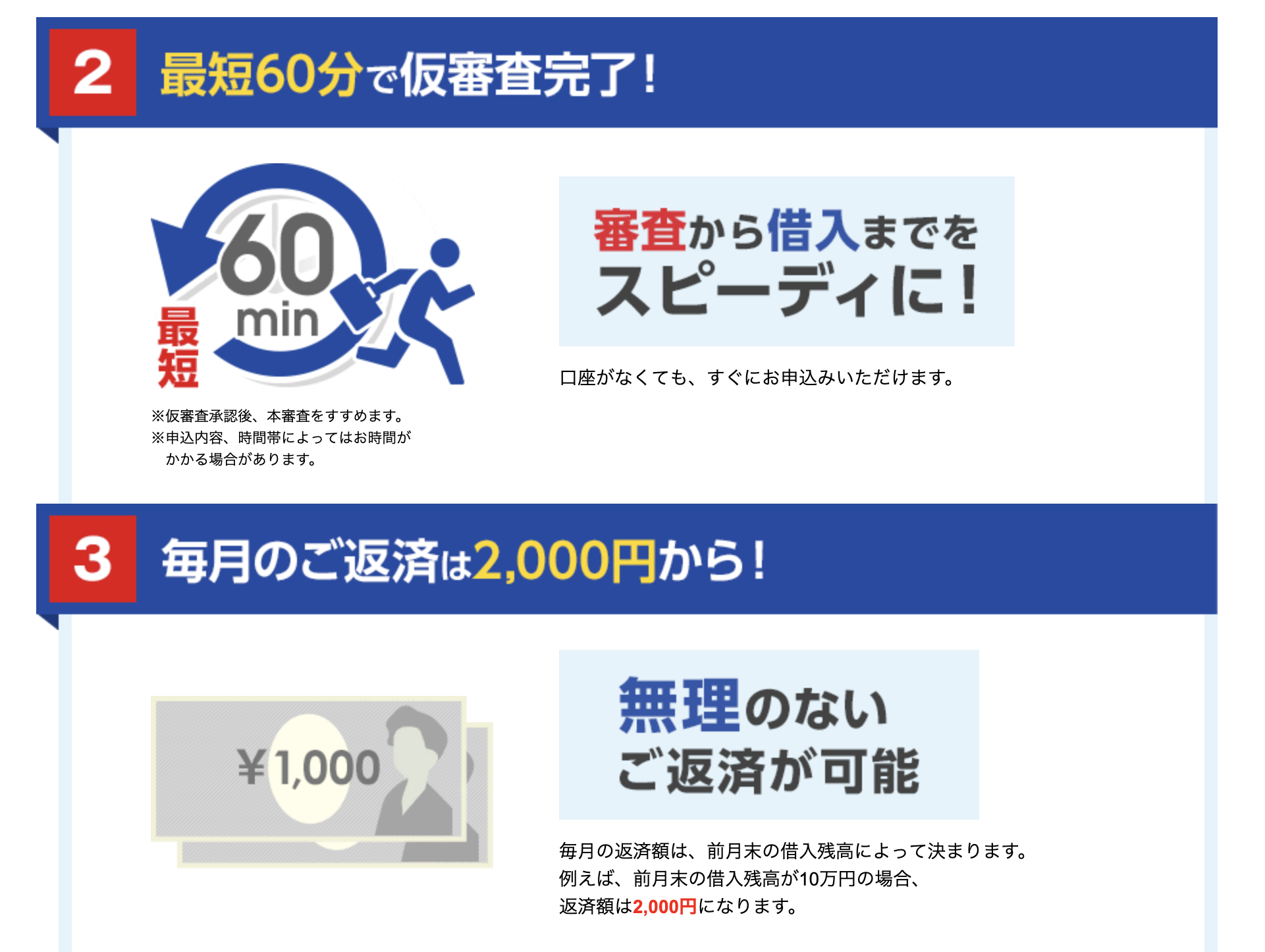

申し込みから初回借入までの最短日数は非公開です。借入まで数日かかる可能性があるので、

いつまでに借りたいと時期が決まっていても間に合わない場合があります。申し込みから1時間以内に借り入れしたいなら、

審査がスピーディに完了する消費者金融から検討することがおすすめです。

住信SBIネット銀行カードローンのメリットは3つ!100万円以上借りたい人におすすめ

住信SBIネット銀行カードローンのメリットは、

・利用限度額100万円以上の上限金利

・ネットバンキングやATMの利用手数料無料

・カードレス契約

こちらの3つとなります。

住信SBIネット銀行の口座を持っていて、100万円以上借りたい人に向いていることがわかりました。

メリットの具体的な内容を確認し、自分が利用しやすいか確認してみましょう。

住信SBIネット銀行カードローンの上限金利の低さを検証したところ、

利用限度額100万円以上の上限金利は年11.99%と低めの結果に。今回検証したカードローンの

限度額100万円以上の上限金利は平均年13.2%で、本商品は比較した17社のうち3番目に低い金利でした。

最小値と最大値は年9.8〜17.8%と金利差が広かったものの、年10%未満なのはソニー銀行のみです。

本商品はさらに一定の条件を満たすと、金利優遇を最大年0.6%受けられるメリットも。

SBI証券口座の保有、または住宅ローン残高があるという条件を満たせば、金利を年0.5%引き下げてもらえます。

さらにミライノカード(JCB)を保有し、住信SBIネット銀行の口座を引落口座に設定すると、年0.1%の金利優遇が可能です。

両方の条件を満たせば、年0.6%の金利優遇を受けられます。

金利が低いと返済の負担が小さくなるため、お得に借りたい人にとっては大きなメリットになるでしょう。

ただし、利用限度額100万円未満の上限金利は年14.79%です。

ほかのカードローンの限度額100万円未満の上限金利は平均年14.8%で、本商品は17社中10番目と高めでした。

金利優遇を年0.6%受けられたとしても、17社のうち唯一年13%未満であるJCBより高金利がかかります。

こちら利用限度額100万円以上の上限金利が低めなので、

本商品は借りたい金額が100万円以上かつ金利優遇を受けられるSBI証券ユーザーにおすすめです。

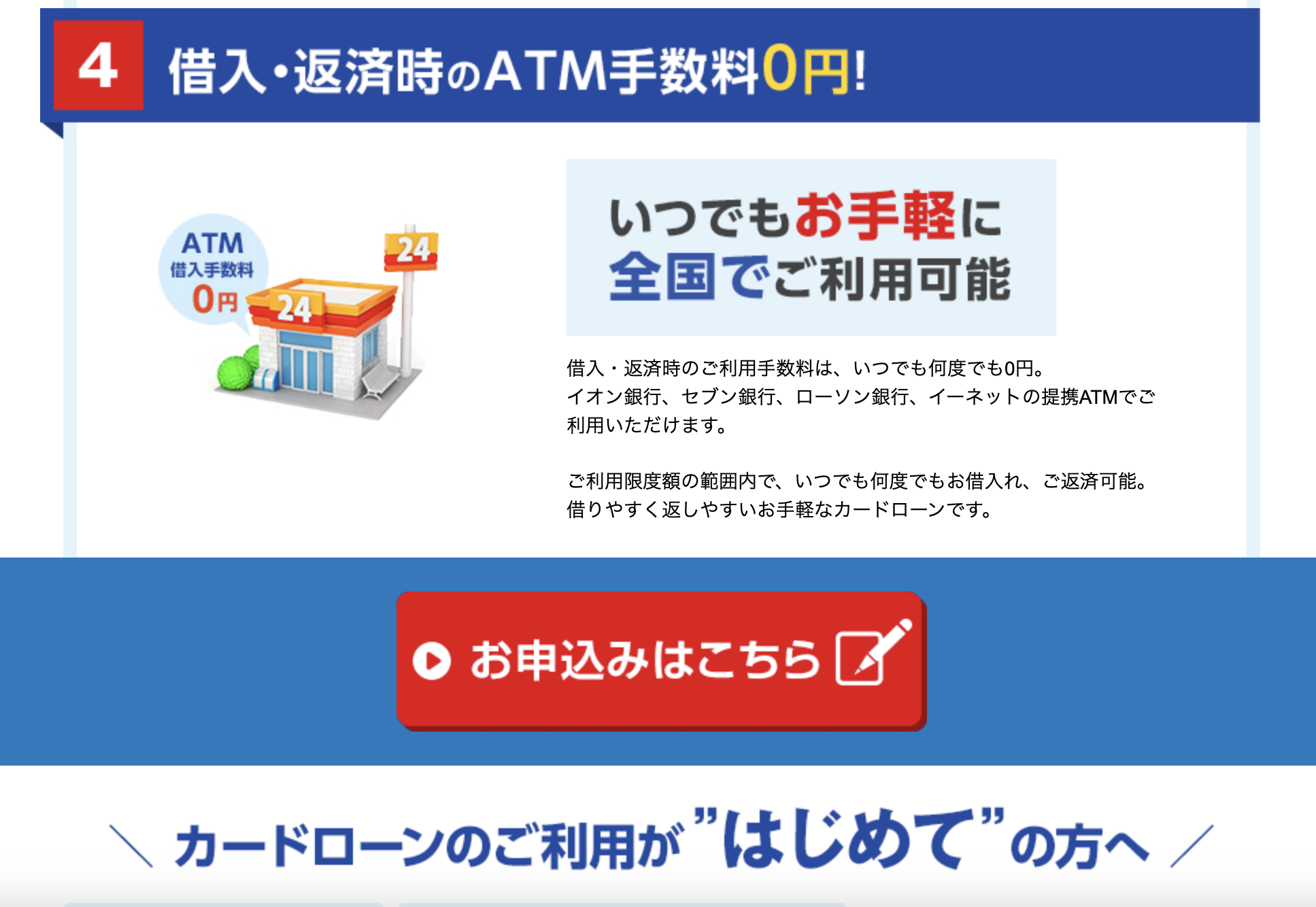

住信SBIネット銀行カードローンでは、ネットバンキングやATMの利用手数料が何度でも無料です。

住信SBIネット銀行・三井住友信託銀行といったネットバンキングや、イオン銀行・イーネット銀行などのATM、

セブン銀行・ローソン銀行といったコンビニATMでも無料で利用できます。

比較した17社のうち、ネットバンキングは全社無料、コンビニATM手数料が無料なのは11社でした。

無料回数が決まっているカードローンと比べて、何度でも無料で借り入れできる点は大きな魅力です。

さまざまな場所にあるコンビニATMも無料なので、現金をサクッと借り入れしたい人は利用しやすいでしょう。

住信SBIネット銀行カードローンは、ローンカードの郵送物なしで契約できます。

キャッシュカードにカードローン機能がつくので、そもそもローンカードが発行されません。

キャッシュカードを持っていない人がカードローンを契約した場合、希望しないとキャッシュカードも発行されないので郵送物をゼロにできます。

キャッシュカードをもともと持っている人は、キャッシュカードにローン機能を付与できるためローンカードの郵送はありません。

ローンカードの郵送がないので、家に届いた郵送物を見られてカードローンを借りたことが家族にバレにくいのがメリット。

またカードを増やさずに済むため、財布がかさばることを防げます。

カードを忘れても借り入れできる点も魅力です。

比較した17社のうち、郵送物なしで契約できるのは住信SBIネット銀行カードローンを含めた2社のみでした。

カードレスで借り入れできても、契約時にはローンカードの郵送がある場合が多いため、

カードレスかつ郵送物なしで契約したい人は住信SBIネット銀行カードローンがおすすめです。

住信SBIネット銀行カードローンは、収入のない専業主ふや20歳未満の学生は申込できません。

本商品の申込条件は満20歳以上満65歳以下かつ、安定した継続的な収入があることです。

安定した収入のあるパートやアルバイト、20歳以上の学生であれば申し込めます。

比較したカードローン17社のうち、専業主ふの申し込みは7社で可能でした。

学生の場合、安定した収入がある20歳以上なら12社で申し込めますが、20歳未満の利用は全社で不可能です。

20歳未満の学生はカードローンより、学生ローン・奨学金など学生向けの融資サービスを検討するとよいでしょう。

学生が申し込めるカードローンでも、アルバイトで安定した収入があることが条件であることがほとんどです。

学生でカードローンを契約したい場合は、まずはアルバイトで安定した収入を得ることから始めましょう。

ただし、カードローンの金利は高いので、学費で困っている場合は奨学金、引っ越しでまとまったお金が必要なら

フリーローンなどカードローンよりも低金利で返済負担が軽い借り方から検討してほしいところです。

借りたい金額が100万円未満の場合、JCBカードローンFAITHがおすすめです。

限度額149万円までは年12.5%で、比較した17社のうち限度額100万円未満の上限金利が1番低い結果が出ました。

さらにJCBカードローンFAITHは口座開設不要なので、自分が今使っている口座から借入できます。

Web申込であれば、最短即日に審査が受けられることもうれしいポイントです。

ローンカードの郵送には審査完了後から最短3営業日かかりますが、

キャッシング振込サービスを使えばローンカードの到着前でも借り入れできます。